吉林省矿泉水资源丰富,得天独厚的矿泉水资源及其优势奠定了大力发展矿泉水产业的基础,具备打造世界顶级品牌矿泉水的先决条件。为更好地促进吉林省矿泉水产业发展,省税务局运用税收大数据,通过税收视角对吉林省矿泉水行业进行分析,为吉林省全力做活“水”文章、做大“水”市场、做强“水”产业贡献税收力量。现将有关情况报告如下:

一、吉林省矿泉水产业发展情况

吉林省地处中国东北三省中东部,矿泉水资源储量丰富,类型丰富,分布广泛。吉林省矿泉水资源符合欧盟和德国矿泉水标准,可以同欧洲的阿尔卑斯山、俄罗斯的高加索山并列为世界三大矿泉水产地。二十世纪八十年代起,吉林省就开启对矿泉水资源的保护和开发利用工作,其中延边州安图、白山市抚松以及靖宇县已成为吉林省发展矿泉水产业的主要阵地。农夫山泉、娃哈哈、广州恒大、台湾统一、韩国农心、韩国乐天等一批国内外知名集团公司在吉林省建厂投产,矿泉水产业规模逐步扩大。

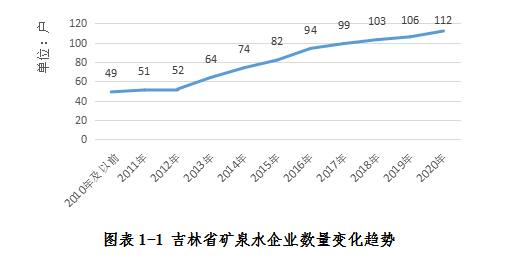

税收数据显示,近十年间吉林省正常经营的矿泉水开发与制造企业户数从49户增加到112户,增长128.57%。其中企业纳税人110户,个体纳税人2户。在企业纳税人中,有上市企业1户,台资企业1户,外资企业2户,中外合资企业2户。

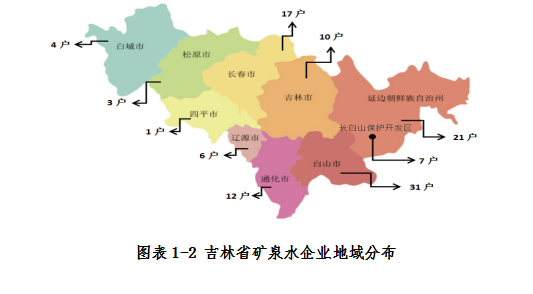

从地域分布来看,白山市、延边朝鲜族自治州、长白山保护开发区等地由于矿泉水泉眼较为密集,吸引了众多的矿泉水企业在此地建厂生产,分别拥有31户、21户、7户矿泉水企业,三个地区企业户数合计占全省的52.7%,超过半数。

二、吉林省矿泉水产业税收特点分析

吉林省具有得天独厚的矿泉水自然资源优势,已经具备了发展矿泉水产业的良好条件与基础。但在产业建设生产的过程中,资源优势得不到良好的转化,市场竞争力不强,极大地制约了吉林省矿泉水行业的发展。为了解吉林省矿泉水产业税费收入及企业运营情况,对2016年至2020年税费收入和财务报表数据,分析吉林省矿泉水产业的发展现状与短板。

(一)税收收入较少,经济贡献较小

2016年为吉林省引进知名品牌初期,许多企业处于建厂筹备初期,而随着生产的不断加大,其缴纳的税费金额也在不断增长中。矿泉水行业税收收入由2016年的1.55亿元增长至2020年的2.27亿元。税收收入呈现不断增长态势,但收入规模总体较小。2020年矿泉水产业纳税仅占税收收入总额的0.07%,可见该行业对于吉林省的税收贡献较小。

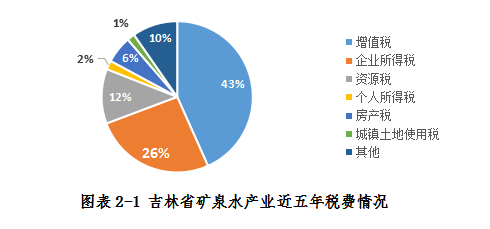

其中,通过图2-1可以看出,吉林省矿泉水产业缴纳增值税的金额最多,占全部收入的43%,但企业所得税则相对较少,占全部收入的26%。这是由于吉林省矿泉水企业普遍利润较低,只在货品流通环节缴纳流转税,而实际所得较少。财产行为税的缴纳金额占比也较小仅为13%。因此实际留在吉林省内的税费金额相对较少,对吉林省的经济贡献度较低。

(二)企业规模较小,规模效益较低

吉林省矿泉水企业普遍规模较小,通过表2-2、2-3可以看出,从业人数200人以上的企业仅为3户,而投资总额在1亿元以上的仅为16户。这表示吉林省优质的矿泉水资源没有得到高质量的利用与开发,许多矿泉水企业仍停留在“小作坊”生产模式,造成了吉林省矿泉水企业经济效益低、市场竞争力弱的情况。

|

图表2-2 吉林省矿泉水企业从业人数情况 |

|||||

|

从业人数 |

10人及以下 |

11至50人 |

51至100人 |

101至200人 |

200人以上 |

|

企业数量 (单位:户) |

79 |

22 |

5 |

3 |

3 |

|

图表2-3吉林省矿泉水企业资产总额情况 |

||||

|

资产总额 |

1000万元以下 (含本数) |

1000万元(不含本数)至1亿元(含本数) |

1亿元(不含本数)至10亿元(含本数) |

10亿元以上(不含本数) |

|

企业数量 (单位:户) |

74 |

22 |

13 |

3 |

(三)生产销售分离,利润流失严重

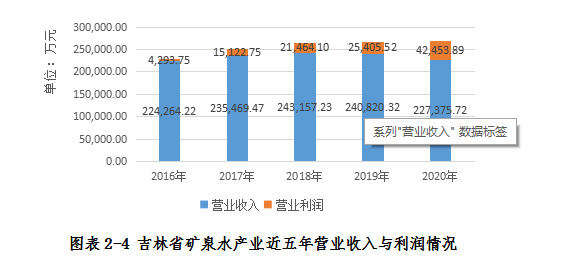

吉林省矿泉水产业虽然营业收入较高,但是利润一直较低。税收数据显示,2016年矿泉水营业利润为0.43亿元,占全部营业收入的1.9%;2020年矿泉水企业营业利润为4.25亿元,占营业收入的18.7%。五年间营业利润增长幅度较大,发展势头良好,但总体利润水平仍然不高。吉林省大多数矿泉水企业为集团分公司,在吉林省内只有生产开发工厂,销售公司与物流公司在国内其他地区甚至是国外,在省内未形成一条完整的产业链,因此留在吉林省内的只有生产环节的微薄利润。

(四)研发宣传较少,运输费用过高

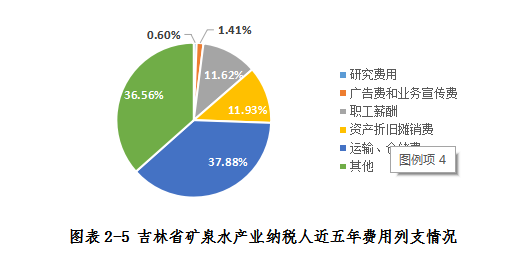

仓储运输成本过高,企业负担较重。在企业各项费用列支中,运输费用占比为37.88%,成为矿泉水企业销售管理费用中最大的一部分,企业的营业利润也因此降低。生产技术落后,产品创新不足。根据企业历年企业所得税年度汇算清缴数据来看,近五年仅8户企业列支了研发费用,在所有费用中占比仅为0.6%。企业对研发项目的缺失,导致其产品与市面上的其他普通水产品差别不大,无法凸显吉林省矿泉水资源的高品质与珍贵价值。广告宣传缺失,品牌效应较弱。广告宣传费用在所有费用中占比仅为1.41%,这导致了长白山矿泉水资源知名度不高,企业的品牌影响力不大。因而吉林省矿泉水企业产品难以进入国内其他地区乃至国际大型市场。

三、对吉林省矿泉水产业发展的建议

吉林省矿泉水资源储量丰富,为进一步发挥吉林省资源优势,将“绿水青山”可持续性地转化为“金山银山”,我们认为可以重点关注以下三个方面:

(一)延长产业链条,增加行业税收

延长吉林省矿泉水产业链条,提高产业的经济效益,是吉林省资源优势转化为经济优势的重要途径。吉林省现有的矿泉水企业大多停留在工厂生产阶段,而大多数矿泉水生产企业的主要成本为瓶坯、包装以及产品运输,生产产成品后再经由其他吉林省外的销售公司对产品进行销售,以上因素导致留在吉林省内的利润十分微薄。吉林省应延长矿泉水产业链条,鼓励企业进行直销,同时加大力度引进瓶坯、瓶盖、以及包装生产企业。这样不仅降低了企业生产成本,同时提升吉林省产业构成和发展的多元化,进一步提升吉林省矿泉水资源价值链条,增加矿泉水行业税收。

(二)设立专项基金,鼓励技术创新

政府部门应从矿泉水行业的地方税收中抽取一部分设立专项基金,鼓励矿泉水企业应按照市场需求的变化,不断进行技术的创新及新产品的研发。一是要加大招才引智力度,吸引创新性科技人才到吉林省来,为吉林省矿泉水产业发展带来新思路。二是加大创新鼓励力度,例如企业生产销售功能性饮料达到一定数额就进行一定的财政资金支持,鼓励企业对其产品进行创新生产等。三是加大资源保护力度,督促企业创新资源开发技术,在最大程度上保护矿泉水资源。

(三)加大广告宣传,培育知名品牌

为打破企业间竞争壁垒,政府可积极带头成立吉林省矿泉水资源专项宣传中心,增加宣传专项资金,同时按照销售额比例对愿意进行宣传的矿泉水企业收取一定的费用,合力打造吉林省矿泉水资源的知名品牌。同时,政府应鼓励行业将省内矿泉水资源送至具有世界影响力的检测中心进行质量检测,加强人们对吉林省矿泉水品质的认知,提升省内矿泉水资源的影响力,进而达到宣传的作用。

(四)深化财税优惠,扶持企业发展

政府部门应立足我省发展实际,主动牵头整合现有财税优惠政策。在此基础上,尽快出台地方扶持电商发展措施,做好顶层设计,进一步涵养税源。同时,应为矿泉水行业做好精准宣传,使其应享尽享,实现行业可持续发展。

作者简历

一、陈延宾个人简历

陈延宾,男,汉族,1965年5月出生,吉林农安人,中共党员,1991年6月入党,1985年8月参加工作,大学学历。现任国家税务总局延边朝鲜族自治州税务局党委委员、副局长、三级高级主办。

(一)岗位经历

历任延边州国家税务局计划财务处副处长;延边州国家税务局计划财务处处长;延边州国家税务局局长助理;延吉市国家税务局党组副书记、副局长(挂职);吉林省国家税务局所得税处处长助理(挂职);延吉市人民政府副市长(挂职);延边州国家税务局党组成员、总经济师;延边州国家税务局党组成员、纪检组长;延边州国家税务局党组成员、副局长。

现任国家税务总局延边朝鲜族自治州税务局党委委员、副局长、三级高级主办。

(二)科研成果及聘用情况:

1.2005年3月,被延边朝鲜族自治州财经委聘请为州人大财经顾问专家;

2.2005年8月,撰写的《关于如何开展税收管理员工作的思考》被吉林省税务学会评为优秀论文三等奖;

3.2005年12月,撰写的《关于延吉卷烟厂经济税源情况的调查》被吉林省税收科研所评为全省实用税收科研课题特别奖,并刊载于延边社会科学专刊。

4.2008年7月,撰写的《关于民族自治地方企业所得税优惠政策的思考》被吉林省税务学会评为年度税收科研优秀论文并获得二等奖,刊载于吉林省国家税务局《国税工作调研》第15期;

5.2009年6月,撰写的《做好税收分析工作的几点思考》刊载于《国税指南》2009年第6期;

6.2009年8月,撰写的《延边州企业所得税征管现状分析及对策》被吉林省税收科研所评为税收科研论文一等奖,并刊发于《国税指南》第2期;

7.2009年10月,撰写的《关于预防税收管理员玩忽职守犯罪的法律思考》刊载于《国税工作调研》第13期;

8.2016年11月,撰写的《关于推进基层税务文化品牌建设的调查研究》刊发于《国税工作调研》第12期;

9.2017年11月,撰写的《深化“放管服”改革优化税收软环境建设的思考》刊发于《国税工作调研》第21期;

10.2018年,撰写的《以党建为统领凝聚改革合力》刊发于《吉林税务》第1期;

11.2020年,撰写的《新冠病毒疫情下韩国税收优惠政策效应分析及其对我国的启示》获得了国家税务总局吉林省税务局刘虎书记肯定性批示,并被延边朝鲜族自治州税务学会评为一等奖。

二、胡晓博个人简历

胡晓博,男,汉族,1987年9月出生,吉林珲春人,中共党员,2008年10月入党,2010年8月参加工作,研究生学历。现任国家税务总局延边朝鲜族自治州税务局国际税收管理科科员,一级行政执法员。

(一)工作简历

延吉市国家税务局政策法规科科员;延吉市国家税务局纳税服务科科员;延吉市国家税务局征收管理科科员。现任国家税务总局延边朝鲜族自治州税务局国际税收管理科科员。

(二)科研成果:

1.2014年,撰写的《浅析如何防范税收执法与管理风险》荣获全省税收理论研究成果优秀奖;

2.2020年,撰写的《新冠病毒疫情下韩国税收优惠政策效应分析及其对我国的启示》获得了国家税务总局吉林省税务局刘虎书记肯定性批示,并被延边朝鲜族自治州税务学会评为一等奖。

三、刘畅个人简历

刘畅,女,汉族,1995年5月出生,吉林延吉人,中共预备党员,2021年5月入党,2017年7月参加工作,大学学历。现任国家税务总局龙井市税务局税政股科员,一级行政执法员。

(一)岗位经历

1.2017年至2018年,吉林省龙井市国家税务局纳税服务科任科员;

2.2018年至2020年,国家税务总局龙井市税务局第二税务所任科员;

3.2020年至今,国家税务总局龙井市税务局税政股任科员。

(二)科研成果情况

1.2018年,撰写的《从税收角度看旅游业发展》刊发于《吉林省税收经济分析汇编》;

2.2019年,撰写的《从税收角度看疫情下延边州电商的发展》刊发于《延边州税收经济分析汇编》;

3.2020年,撰写的《从税收大数据角度看龙井市企业复工情况》刊发于《吉林税务》;

4.2020年,参与《新冠病毒疫情下韩国税收优惠政策效应分析及其对我国的启示》报告的撰写,得到了国家税务总局吉林省局刘虎书记表扬性批示,并被延边朝鲜族自治州税务学会评为一等奖;

5.参与国家税务总局“一带一路征管合作机制”科研课题写作,负责简化税收遵从部分。

公众号二维码